“过渡期”内个税怎么算?

新个人所得税法将于2019年1月1日起施行,为了让广大人民群众尽早享受减税红利,从10月1日起,将先行对纳税人实际取得的工资薪金所得按每月5000元的起征点进行扣除,并适用新税率表。大部分纳税人都有不同程度的减税,特别是中低收入者减税幅度更为明显。

根据不同收入群体的减税情况表显示,扣除“三险一金”后的月收入额8000元、10000元、20000元、50000元的人,税改后应纳税额分别为90元、290元、1590元、9090元,与月起征点3500元相比,对应的减税比例分别是73.9%、61.1%、49.0%、18.8%。

本次工资、薪金所得的七档税率和以前一致,没有变化,但是税率级距有了明显的变化,3%、10%、20%三档低税率的级距明显扩大,25%的税率级距有所缩小,而30%、35%、45%这三档较高税率的级距保持不变。

值得注意的是,税法还调整了生产经营所得各档税率,其中最高档35%税率的下限从10万元提高至50万元。这意味着个体工商户、个人独资合伙企业都将从税改中受益。

新个税法最受关注的降负“红利”,是专项附加扣除政策。对此,国务院常务会议明确提出,要抓紧明确子女教育、继续教育、大病医疗、普通住房贷款利息、住房租金、赡养老人支出6项专项附加扣除的具体范围和标准,确保扣除后的应纳税收入起点明显高于5000元,并在向社会公开征求意见后依法于明年1月1日起实施。

算账

A

“过渡期”内个税这样算

2018年10月1日-12月31日,是新个税法“过渡期”。在“过渡期”,工资、薪金所得税款怎么算?据税务部门介绍,10月1日后发放工资适用每月5000元的新标准,按照税法规定计算税款。

举例如下(以下工资所得均指扣除“三险一金”):

●刘先生所得工资7000元,按5000元扣除费用后,应纳税所得额为2000元,适用税率3%

应缴税款:(7000元-5000元)×3%=60元

●李女士所得工资9000元,应纳税所得额为4000元,适用税率为10%、速算扣除数为210元

应缴税款:(9000元-5000元)×10%-210元=190元

●何先生所得工资18000元,应纳税所得额为13000元,适用税率20%、速算扣除数1410元

应缴税款:(18000元-5000元)×20%-1410元=1190元

B

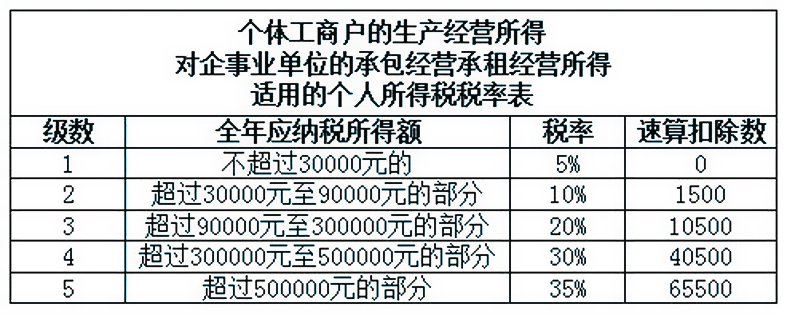

个体户可减多少税?

根据新个税法及相关规定,2018年10月1日至12月31日,对个体工商户的生产经营所得和企事业单位的承包承租经营所得,适用5000元/月的投资者减除费用和新的税率表。2018年汇算清缴时,需分段计算,前9个月适用3500元/月的基本减除费用,并适用原税法个体工商户的生产经营所得税率表;后3个月适用5000元/月的新标准,并适用新税法经营所得税率表。

举例:某个体户按照税法及相关规定计算出2018年全年应纳税所得额为200000元,税改前全年应纳税额为55250元(200000×35%-14750)。

税改后计算方法:

应纳前三季度税额=(200000×35%-14750)×9/12=41437.5(元);

应纳第四季度税额=(200000×20%-10500)×3/12=7375(元);

全年应纳税额= 41437 .5+ 7375=48812.5(元)。

因此,200000元的应纳税所得额,税改后比税改前纳税人减税6437 .5元,降幅12%。

(综合新华社、南方都市报报道)