株洲人家庭资产花哪去了?存款、房产仍是大头

针对调查问卷,记者采访了湖南工业大学经济与贸易学院金融系教授凌智勇。凌智勇教授以调查问卷中的三个典型家庭为例,结合了这三个典型家庭的理财目标,介绍了如何优化资产配置,增值家庭财富的诀窍。

说到家庭理财,相信每个人都会有不同的方法,到底有没有一个适合大多数人的方法呢?记者在对部分市民进行了问卷调查的同时,选取了几个有典型代表性的家庭,请专家给大家支支招。

案例一

案列二

案例三

问卷调查

超八成家庭年入20万以内

银行存款是主要理财方式

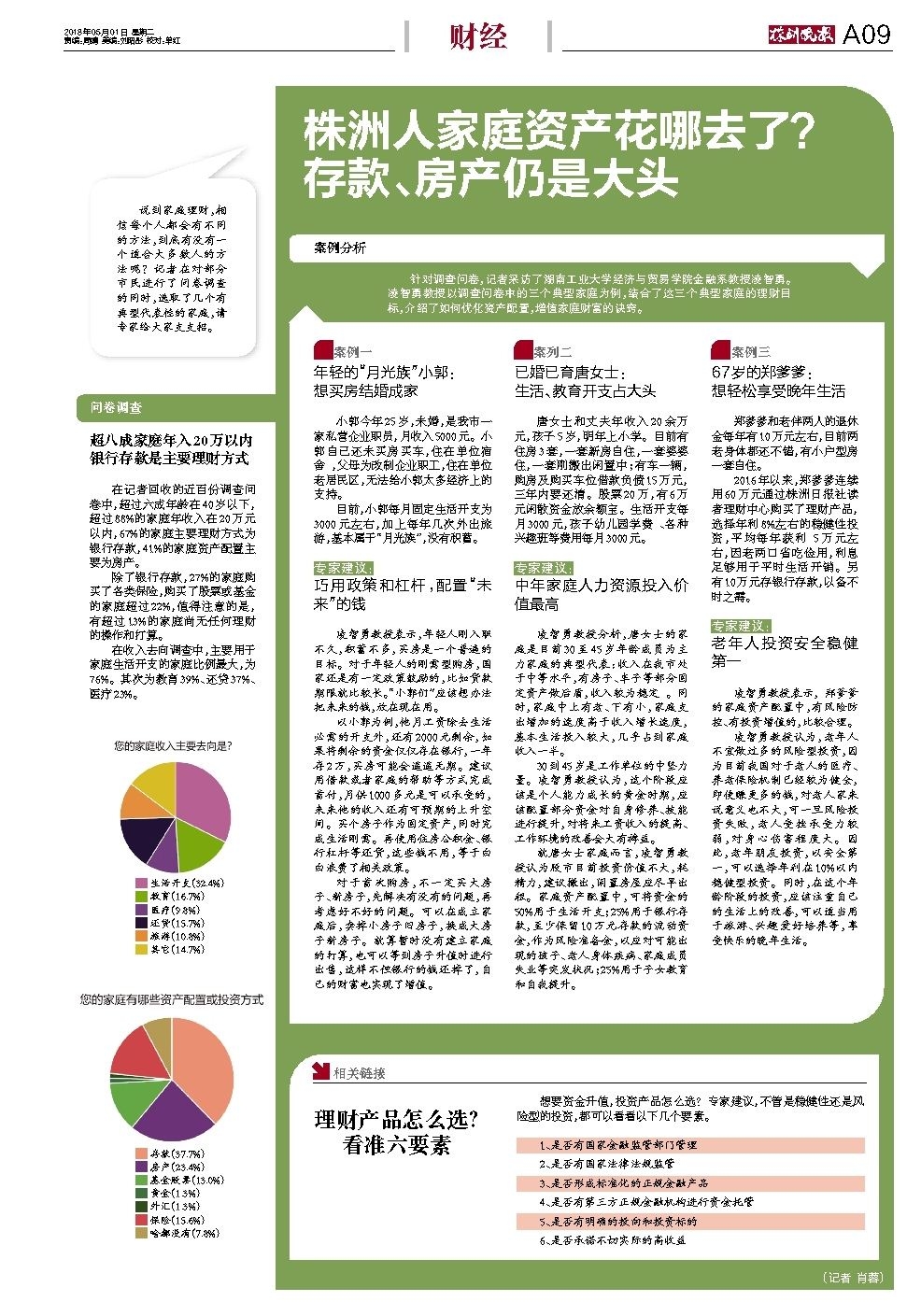

在记者回收的近百份调查问卷中,超过六成年龄在40岁以下,超过88%的家庭年收入在20万元以内,67%的家庭主要理财方式为银行存款,41%的家庭资产配置主要为房产。

除了银行存款,27%的家庭购买了各类保险,购买了股票或基金的家庭超过22%,值得注意的是,有超过13%的家庭尚无任何理财的操作和打算。

在收入去向调查中,主要用于家庭生活开支的家庭比例最大,为76%。其次为教育39%、还贷37%、医疗23%。

生活开支(32.4%)

教育(16.7%)

医疗(9.8%)

还贷(15.7%)

旅游(10.8%)

其它(14.7%)

67岁的郑爹爹:

想轻松享受晚年生活

郑爹爹和老伴两人的退休金每年有10万元左右,目前两老身体都还不错,有小户型房一套自住。

2016年以来,郑爹爹连续用60万元通过株洲日报社读者理财中心购买了理财产品,选择年利8%左右的稳健性投资,平均每年获利 5万元左右,因老两口省吃俭用,利息足够用于平时生活开销。另有10万元存银行存款,以备不时之需。

专家建议:

老年人投资安全稳健第一

凌智勇教授表示, 郑爹爹的家庭资产配置中,有风险防控、有投资增值的,比较合理。

凌智勇教授认为,老年人不宜做过多的风险型投资,因为目前我国对于老人的医疗、养老保险机制已经较为健全,即使赚更多的钱,对老人家来说意义也不大,可一旦风险投资失败,老人受挫承受力较弱,对身心伤害程度大。因此,老年朋友投资,以安全第一,可以选择年利在10%以内稳健型投资。同时,在这个年龄阶段的投资,应该注重自己的生活上的改善,可以适当用于旅游、兴趣爱好培养等,享受快乐的晚年生活。

已婚已育唐女士:

生活、教育开支占大头

唐女士和丈夫年收入20余万元,孩子5岁,明年上小学。目前有住房3套,一套新房自住,一套婆婆住,一套刚搬出闲置中;有车一辆,购房及购买车位借款负债15万元,三年内要还清。股票20万,有6万元闲散资金放余额宝。生活开支每月3000元,孩子幼儿园学费 、各种兴趣班等费用每月3000元。

专家建议:

中年家庭人力资源投入价值最高

凌智勇教授分析,唐女士的家庭是目前30至45岁年龄成员为主力家庭的典型代表:收入在我市处于中等水平,有房子、车子等部分固定资产做后盾,收入较为稳定 。同时,家庭中上有老、下有小,家庭支出增加的速度高于收入增长速度,基本生活投入较大,几乎占到家庭收入一半。

30到45岁是工作单位的中坚力量。凌智勇教授认为,这个阶段应该是个人能力成长的黄金时期,应该配置部分资金对自身修养、技能进行提升,对将来工资收入的提高、工作环境的改善会大有裨益。

就唐女士家庭而言,凌智勇教授认为股市目前投资价值不大,耗精力,建议撤出,闲置房屋应尽早出租。家庭资产配置中,可将资金的50%用于生活开支;25%用于银行存款,至少保留10万元存款的流动资金,作为风险准备金,以应对可能出现的孩子、老人身体疾病、家庭成员失业等突发状况;25%用于子女教育和自我提升。

年轻的“月光族”小郭:

想买房结婚成家

小郭今年25岁,未婚,是我市一家私营企业职员,月收入5000元。小郭自己还未买房买车,住在单位宿舍 ,父母为改制企业职工,住在单位老居民区,无法给小郭太多经济上的支持。

目前,小郭每月固定生活开支为3000元左右,加上每年几次外出旅游,基本属于“月光族”,没有积蓄。

专家建议:

巧用政策和杠杆,配置“未来”的钱

凌智勇教授表示,年轻人刚入职不久,积蓄不多,买房是一个普遍的目标。对于年轻人的刚需型购房,国家还是有一定政策鼓励的,比如贷款期限就比较长。“小郭们”应该想办法把未来的钱,放在现在用。

以小郭为例,他月工资除去生活必需的开支外,还有2000元剩余,如果将剩余的资金仅仅存在银行,一年存2万,买房可能会遥遥无期。建议用借款或者家庭的帮助等方式完成首付,月供1000多元是可以承受的,未来他的收入还有可预期的上升空间。买个房子作为固定资产,同时完成生活刚需。再使用住房公积金、银行杠杆等还贷,这些钱不用,等于白白浪费了相关政策。

对于首次购房,不一定买大房子、新房子,先解决有没有的问题,再考虑好不好的问题。可以在成立家庭后,卖掉小房子旧房子,换成大房子新房子。就算暂时没有建立家庭的打算,也可以等到房子升值时进行出售,这样不但银行的钱还掉了,自己的财富也实现了增值。

相关链接

理财产品怎么选?

看准六要素

存款(37.7%)

房产(23.4%)

基金股票(13.0%)

黄金(1.3%)

外汇(1.3%)

保险(15.6%)

啥都没有(7.8%)

想要资金升值,投资产品怎么选?专家建议,不管是稳健性还是风险型的投资,都可以看看以下几个要素。

1、是否有国家金融监管部门管理

2、是否有国家法律法规监管

3、是否形成标准化的正规金融产品

4、是否有第三方正规金融机构进行资金托管

5、是否有明确的投向和投资标的

6、是否承诺不切实际的高收益

(记者 肖蓉)