谁在贩卖结不起婚死不起人的焦虑?

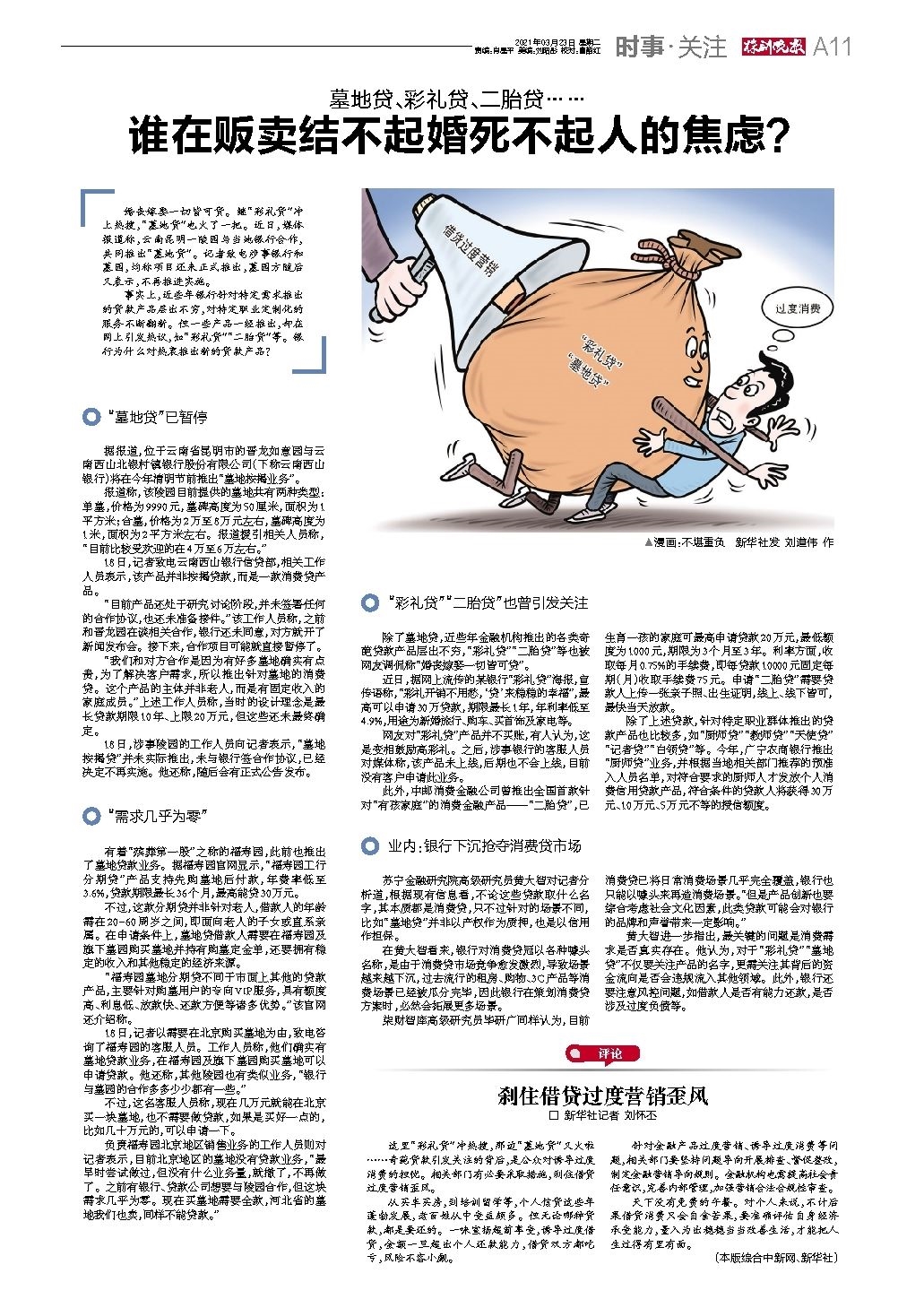

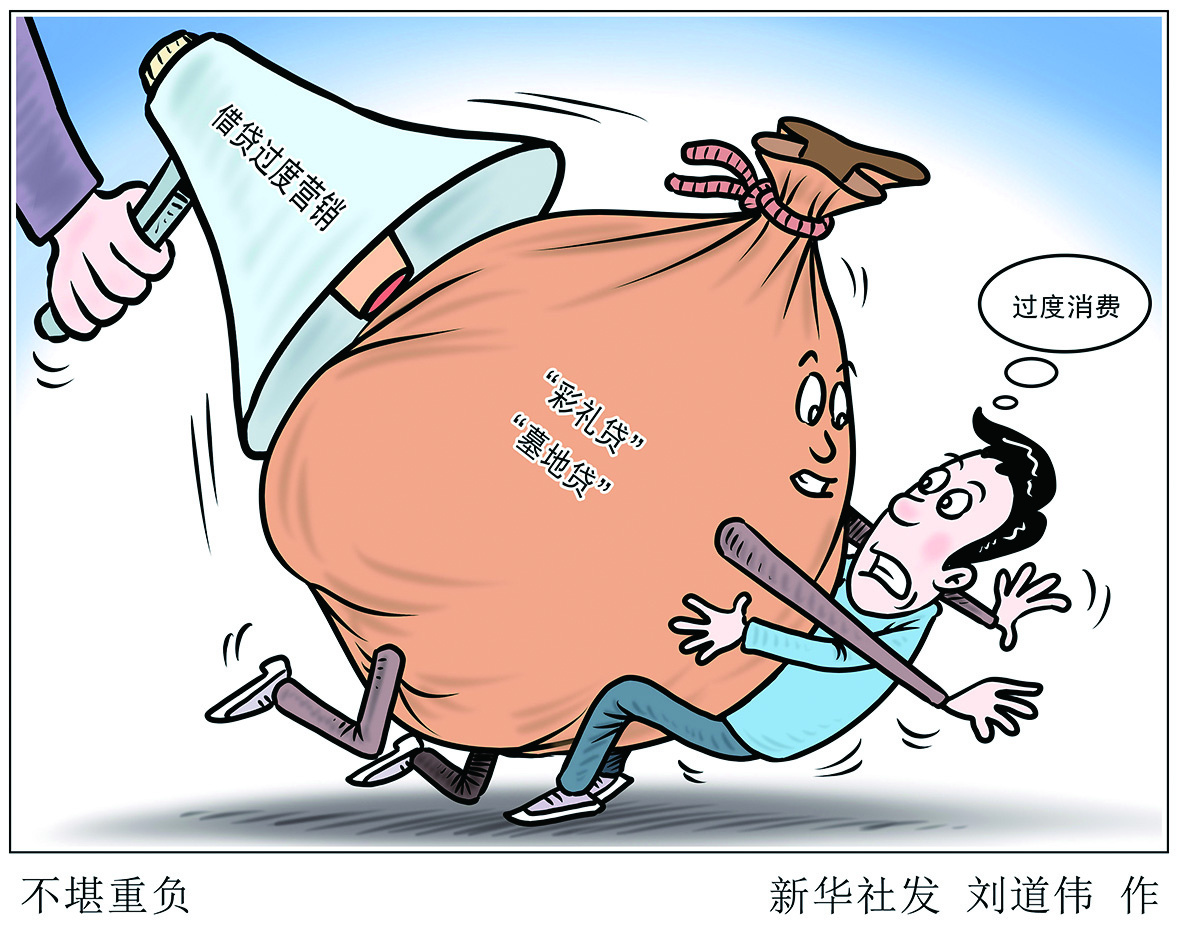

▲漫画:不堪重负 新华社发 刘道伟 作

婚丧嫁娶一切皆可贷。继“彩礼贷”冲上热搜,“墓地贷”也火了一把。近日,媒体报道称,云南昆明一陵园与当地银行合作,共同推出“墓地贷”。记者致电涉事银行和墓园,均称项目还未正式推出,墓园方随后又表示,不再推进实施。

事实上,近些年银行针对特定需求推出的贷款产品层出不穷,对特定职业定制化的服务不断翻新。但一些产品一经推出,却在网上引发热议,如“彩礼贷”“二胎贷”等。银行为什么对热衷推出新的贷款产品?

“墓地贷”已暂停

据报道,位于云南省昆明市的晋龙如意园与云南西山北银村镇银行股份有限公司(下称云南西山银行)将在今年清明节前推出“墓地按揭业务”。

报道称,该陵园目前提供的墓地共有两种类型:单墓,价格为9990元,墓碑高度为50厘米,面积为1平方米;合墓,价格为2万至8万元左右,墓碑高度为1米,面积为2平方米左右。报道援引相关人员称,“目前比较受欢迎的在4万至6万左右。”

18日,记者致电云南西山银行信贷部,相关工作人员表示,该产品并非按揭贷款,而是一款消费贷产品。

“目前产品还处于研究讨论阶段,并未签署任何的合作协议,也还未准备接件。”该工作人员称,之前和晋龙园在谈相关合作,银行还未同意,对方就开了新闻发布会。接下来,合作项目可能就直接暂停了。

“我们和对方合作是因为有好多墓地确实有点贵,为了解决客户需求,所以推出针对墓地的消费贷。这个产品的主体并非老人,而是有固定收入的家庭成员。”上述工作人员称,当时的设计理念是最长贷款期限10年、上限20万元,但这些还未最终确定。

18日,涉事陵园的工作人员向记者表示,“墓地按揭贷”并未实际推出,未与银行签合作协议,已经决定不再实施。他还称,随后会有正式公告发布。

“需求几乎为零”

有着“殡葬第一股”之称的福寿园,此前也推出了墓地贷款业务。据福寿园官网显示,“福寿园工行分期贷”产品支持先购墓地后付款,年费率低至3.6%,贷款期限最长36个月,最高能贷30万元。

不过,这款分期贷并非针对老人,借款人的年龄需在20-60周岁之间,即面向老人的子女或直系亲属。在申请条件上,墓地贷借款人需要在福寿园及旗下墓园购买墓地并持有购墓定金单,还要拥有稳定的收入和其他稳定的经济来源。

“福寿园墓地分期贷不同于市面上其他的贷款产品,主要针对购墓用户的专向VIP服务,具有额度高、利息低、放款快、还款方便等诸多优势。”该官网还介绍称。

18日,记者以需要在北京购买墓地为由,致电咨询了福寿园的客服人员。工作人员称,他们确实有墓地贷款业务,在福寿园及旗下墓园购买墓地可以申请贷款。他还称,其他陵园也有类似业务,“银行与墓园的合作多多少少都有一些。”

不过,这名客服人员称,现在几万元就能在北京买一块墓地,也不需要做贷款,如果是买好一点的,比如几十万元的,可以申请一下。

负责福寿园北京地区销售业务的工作人员则对记者表示,目前北京地区的墓地没有贷款业务,“最早时尝试做过,但没有什么业务量,就撤了,不再做了。之前有银行、贷款公司想要与陵园合作,但这块需求几乎为零。现在买墓地需要全款,河北省的墓地我们也卖,同样不能贷款。”

“彩礼贷”“二胎贷”也曾引发关注

除了墓地贷,近些年金融机构推出的各类奇葩贷款产品层出不穷,“彩礼贷”“二胎贷”等也被网友调侃称“婚丧嫁娶一切皆可贷”。

近日,据网上流传的某银行“彩礼贷”海报,宣传语称,“彩礼开销不用愁,‘贷’来稳稳的幸福”,最高可以申请30万贷款,期限最长1年,年利率低至4.9%,用途为新婚旅行、购车、买首饰及家电等。

网友对“彩礼贷”产品并不买账,有人认为,这是变相鼓励高彩礼。之后,涉事银行的客服人员对媒体称,该产品未上线,后期也不会上线,目前没有客户申请此业务。

此外,中邮消费金融公司曾推出全国首款针对“有孩家庭”的消费金融产品——“二胎贷”,已生育一孩的家庭可最高申请贷款20万元,最低额度为1000元,期限为3个月至3年。利率方面,收取每月0.75%的手续费,即每贷款10000元固定每期(月)收取手续费75元。申请“二胎贷”需要贷款人上传一张亲子照、出生证明,线上、线下皆可,最快当天放款。

除了上述贷款,针对特定职业群体推出的贷款产品也比较多,如“厨师贷”“教师贷”“天使贷”“记者贷”“白领贷”等。今年,广宁农商银行推出“厨师贷”业务,并根据当地相关部门推荐的预准入人员名单,对符合要求的厨师人才发放个人消费信用贷款产品,符合条件的贷款人将获得30万元、10万元、5万元不等的授信额度。

业内:银行下沉抢夺消费贷市场

苏宁金融研究院高级研究员黄大智对记者分析道,根据现有信息看,不论这些贷款取什么名字,其本质都是消费贷,只不过针对的场景不同,比如“墓地贷”并非以产权作为质押,也是以信用作担保。

在黄大智看来,银行对消费贷冠以各种噱头名称,是由于消费贷市场竞争愈发激烈,导致场景越来越下沉,过去流行的租房、购物、3C产品等消费场景已经被瓜分完毕,因此银行在策划消费贷方案时,必然会拓展更多场景。

柒财智库高级研究员毕研广同样认为,目前消费贷已将日常消费场景几乎完全覆盖,银行也只能以噱头来再造消费场景。“但是产品创新也要综合考虑社会文化因素,此类贷款可能会对银行的品牌和声誉带来一定影响。”

黄大智进一步指出,最关键的问题是消费需求是否真实存在。他认为,对于“彩礼贷”“墓地贷”不仅要关注产品的名字,更需关注其背后的资金流向是否会违规流入其他领域。此外,银行还要注意风控问题,如借款人是否有能力还款,是否涉及过度负债等。